Les «superprofits» de la grippe A/H1N1 décryptés

Les ventes mondiales de vaccins Pandemrix contre la pandémie de grippe A/H1N1 en 2009-2010 ont généré 2,3 milliards d’euros de chiffre d’affaires pour le groupe britannique GlaxoSmithKline. De ce jackpot, la filiale belge GSK Biologicals, basée à Rixensart, a récolté plus d’un milliard d’euros de bénéfices. Taxés à moins de 3%, comme le montre notre enquête. En cause, deux mesures controversées qui ont transformé la Belgique en véritable paradis fiscal pour multinationales: la déduction sur les revenus de brevets et les intérêts notionnels.

«Pourquoi vous intéressez-vous aux ventes de Pandemrix alors que nous vendons 1,1 milliard de doses de vaccins chaque année, et que nous allons investir deux milliards d’euros pour la recherche en Belgique?» Au téléphone, Pascal Lizin, porte-parole de GSK Biologicals, masque mal son irritation face à nos questions concernant le vaccin anti-grippe A/H1N1 commercialisé par la branche belge du groupe britannique GlaxoSmithKline. Invoquant le «secret commercial», il refusera de répondre à la quinzaine de questions que nous lui avons adressées la veille par courriel.

Pourtant, plusieurs de ces questions visaient une simple mise à jour de chiffres divulgués en février 2010 par Jean Stéphenne, alors patron de GSK Biologicals, dans les colonnes de Trends-Tendances. D’autres questions, il est vrai, étaient plus délicates: validées par un expert fiscal chevronné, elles sollicitaient des précisions sur plusieurs anomalies identifiées dans les comptes annuels de la firme de Rixensart (questions disponibles ici) .

Un vaccin sur deux livré par GSK

On n’en a pas véritablement pris la mesure en Belgique: il y a trois ans, GSK Biologicals a joué un rôle majeur sur la scène internationale pour répondre à la pandémie de grippe A/H1N1. L’entreprise installée dans le Brabant wallon a assuré «plus de 50% des commandes mondiales de vaccin dans 60 pays, et plus des deux tiers en Europe», selon Jean Stéphenne, à la barre de l’entreprise jusqu’en avril dernier.

Quels sont les profits réalisés par GSK sur ces ventes exceptionnelles? Où et comment ont-ils été taxés? Après plusieurs mois d’enquête, et après avoir épluché les comptes annuels du groupe, Le Vif/L’Express a retracé une partie des flux financiers liés aux revenus du Pandemrix. Les résultats, surprenants, font notamment apparaître la Belgique comme le principal paradis fiscal utilisé par le groupe britannique pour «défiscaliser», en 2010 et 2011, plus d’un milliard d’euros de profits résultant des ventes mondiales du vaccin.

Notre enquête révèle également que deux employés belges de GSK, dont le directeur financier et administrateur de GSK Biologicals, apparaissent dans un montage au Luxembourg, jugé abusif par le fisc britannique. Ce montage, utilisé par le groupe GSK pour défiscaliser une partie des profits de la pandémie restés au Royaume-Uni en 2010, a été démantelé par le fisc britannique l’an passé (lire «La boite aux lettres “luxo” de GSK qui valait 7 milliards»).

Des contrats signés dans l’urgence

En avril 2009, le virus de la grippe A/H1N1 découvert au Mexique affole l’Organisation mondiale de la santé (OMS). En juin, l’agence onusienne déclare l’état de pandémie, malgré un très faible nombre de décès. Les gouvernements paniquent et, dans l’urgence, signent des contrats avec les laboratoires pharmaceutiques qui disposent d’un vaccin expérimental. En août, GSK Biologicals, la division vaccin du groupe GSK, annonce des commandes fermes de Pandemrix pour 291 millions de doses. Début octobre ce chiffre grimpe à 440 millions.

Mais, rapidement, la pandémie fait «pschitt». D’éminents médecins évoquent une «grippette». Le tsunami de décès annoncé s’évapore à vue d’œil. Puis, nouveau coup de théâtre: on apprend à l’automne qu’une seule dose de vaccin suffit pour immuniser un individu. Or tous les gouvernements ont commandé deux doses par personne, suivant les recommandations d’un groupe d’experts de l’OMS... Sous pression, GSK consentira – bien que rien ne l’y oblige contractuellement – à amputer les commandes de 32%.

Bilan de cette première «pandémie» du 21e siècle? D’abord qu’elle n’en était peut-être pas une: l’OMS a recensé 18.449 décès dus au virus, soit 14 à 28 fois moins que les 250 à 500.000 décès dus chaque année à la simple épidémie de grippe saisonnière... Ensuite, qu’un tiers des 15 experts qui ont directement conseillé l’OMS avant et pendant la pandémie avaient des liens d’intérêts avec les laboratoires pharmaceutiques, dont GSK. Des commissions d’enquête parlementaire diligentées par le Conseil de l’Europe et plusieurs pays, dont la France, fustigeront également ces conflits d’intérêts et le manque de transparence de l’OMS, même si un rapport ultérieur commandité par l’agence onusienne «blanchira» partiellement cette dernière.

Des ventes mondiales pour 2,3 milliards d’euros

Enfin, lors de cet événement qui a mis la planète en émoi, GSK Biologicals a vendu quelque 300 millions de doses de son vaccin Pandemrix (appelé Arepanrix hors Europe) sur les cinq continents. Des ventes extraordinaires qui ont généré un chiffre d’affaires de 976 millions d’euros fin 2009 et de 1,34 milliard en 2010, selon les derniers rapports annuels du groupe britannique. Soit un total de 2,3 milliards d’euros, déboursés par les contribuables des gouvernements acquéreurs.

Un chiffre vertigineux pour un fiasco qui ne l’est pas moins. Car en pratique, moins d’un vaccin pandémique sur quatre vendu par GSK a été administré dans le monde. La majorité des surplus se sont périmés dans des hangars puis ont été détruits, le reste ayant été revendu ou donné aux pays en développement...

Sanofi-Aventis, Novartis et Baxter ont aussi vu leur chiffre d’affaires dopé par la grippe, mais c’est GSK qui s’est de loin taillé la part du lion. Ces ventes record ont même permis au groupe britannique de ravir la place de numéro un mondial des vaccins à son rival Sanofi-Aventis en 2010.

70% du prix couvert par un brevet

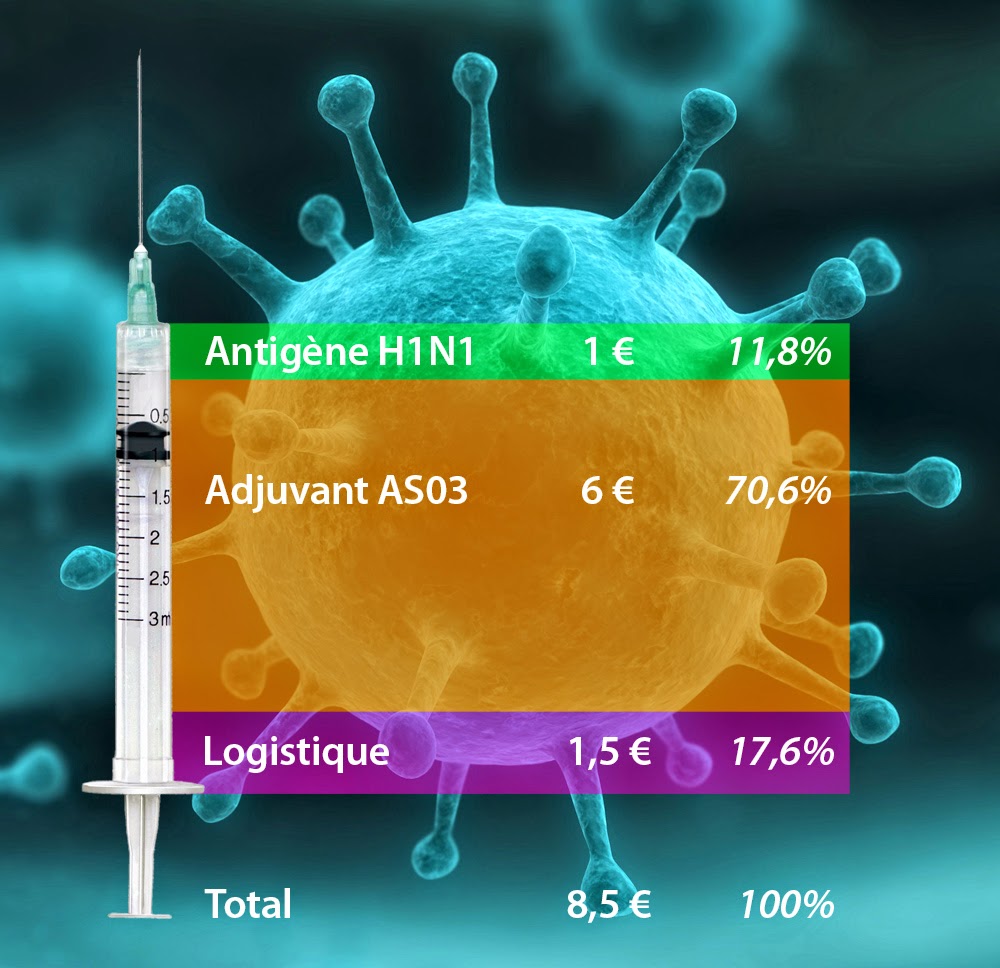

Combien ces ventes ont-elles rapporté à GSK en termes de bénéfice net? Pour répondre à cette question, il faut rappeler que le Pandemrix est vendu sous la forme de deux fioles. La première contient l’antigène, c’est-à-dire des fragments du virus A/H1N1 mort qui nous immunisent contre le virus vivant. La seconde renferme un adjuvant, c’est-à-dire un cocktail de substances diverses (huile de foie de requin, vitamine E, etc.) qui stimulent la réaction immunitaire.

Baptisé AS03 pour «Adjuvanted System 03», ce composé laiteux sur lequel GSK a très peu communiqué a été développé à Wavre au début des années 1990. En mars 1999, GSK Biologicals obtiendra le brevet européen n°EP 0735898 protégeant l’AS03 jusqu’en 2014. En cas de pandémie, le grand défi consiste à produire très rapidement de l’antigène pour répondre à une demande très forte. L’AS03 permet principalement à GSK d’utiliser, dans une dose de vaccin, quatre à huit fois moins d’antigène H1N1 que ses concurrents. L’adjuvant AS03 permet donc à GSK, pour une même quantité d’antigène, de vendre quatre à huit fois plus de vaccins, et donc de servir quatre à huit fois plus de monde qu’avec un vaccin sans adjuvant.

Le contrat secret signé entre l’Etat belge et GSK en juillet 2009 pour la «fourniture de vaccins pandémiques contre la grippe» – un contrat-type pour tous les gouvernements d’Europe et d’Amérique du Nord – précise la valeur que l’entreprise attribue à l’AS03. Selon les termes de ce contrat révélé par Le Soir en mai 2010, chaque dose de Pandemrix a été facturée aux contribuables 8,5 euros hors TVA. Un prix qui se décompose comme suit: 1 euro pour l’antigène ; 6 euros pour l’adjuvant ; et 1,5 euros de «droit de mise à disposition», des frais de logistique. Autrement dit, le prix de l’adjuvant représente à lui seul plus de 70% du prix du vaccin!

Le royaume belge, paradis des royalties

Ce que les gouvernements ont payé, c’est avant tout de la propriété intellectuelle. La grande majorité des ventes de Pandemrix a donc été rétrocédée sous forme de royalties (sorte de droits d’auteur) à la filiale du groupe qui détient le brevet de l’adjuvant – en l’occurrence GSK Biologicals. Ce qui de prime abord pourrait sembler étrange.

En effet, la plupart des multinationales «délocalisent» leur propriété intellectuelle (brevets, marques, logos) dans des filiales enregistrées dans des paradis fiscaux, où les royalties sont peu voire pas du tout taxées. Mais ce serait méconnaître la Belgique, que la revue spécialisée Managing Intellectual Property place désormais sur le même pied que les îles Caïmans, le Luxembourg, les Pays-Bas et Singapour…

Beaucoup de gens ignorent en effet qu’avec la déduction de revenus de brevets en vigueur depuis l’exercice d’imposition 2008, la Belgique s’est muée en véritable «paradis fiscal pour les sociétés riches en propriété intellectuelle», dixit le cabinet international d’avocats Bird & Bird. En clair, 80% des royalties touchées sont exonérées d’impôt.

Combinée avec les très controversés «intérêts notionnels» et d’autres avantages fiscaux, cette mesure permet de réduire l’impôt des sociétés à peau de chagrin (lire encadré ci-dessous). «La déduction de revenus de brevets complète une série d’autres incitants fiscaux, dont la déduction pour investissement et le crédit d’impôt en recherche et développement, des réductions de charges salariales pour le personnel scientifique, l’exonération fiscale des aides régionales, et la déduction des intérêts notionnels», résume Pieter Van Den Broecke, avocat fiscaliste chez Linklaters.

Deux «cadeaux» pour tuer l’impôt

Dans des revues fiscales internationales, des juristes belges « vendent » la Belgique comme le paradis fiscal idéal pour les sociétés riches en brevets et en fonds propres. Pour payer peu voire carrément pas d’impôt, le but du jeu est d’exploiter simultanément deux niches fiscales dont les effets s’additionnent : la déduction sur les revenus de brevets et les intérêts notionnels. Explications.

Déduction sur les revenus de brevets. La loi-programme du 27 avril 2007 permet à une société qui détient un brevet de déduire de sa base imposable 80% des revenus bruts générés par ce brevet (royalties). Seuls les 20% restants sont donc taxés au taux normal de l’impôt des sociétés (33,99%), ce qui réduit donc le taux de taxation réel à 6,8%. Ainsi, une société qui gagne 100 millions d’euros de royalties ne sera en réalité imposée que sur 20 millions à 33,99%. Elle ne paiera donc que 6,8 millions d’impôts. Sauf que… elle peut encore « actionner » le mécanisme des intérêts notionnels pour réduire davantage – voire faire disparaître complètement – cet impôt résiduel.

Déduction d’intérêts notionnels. Une entreprise « pauvre », obligée d’emprunter à une banque si elle veut investir, peut déduire de sa base imposable les intérêts qu’elle rembourse à la banque sur son emprunt. Depuis la loi du 22 juin 2005, une entreprise « riche », qui elle investit directement sur fonds propres (sans emprunter, donc), peut déduire elle aussi des intérêts « notionnels », c’est-à-dire fictifs, de sa base imposable. Comme si elle s’était empruntée de l’argent à elle-même… Ces intérêts théoriques sont fixés, pour l’année 2011, à 3,485% des fonds propres de l’entreprise (son capital et ses bénéfices accumulés depuis sa création). Exemple : une société qui réalise 5 millions d’euros de bénéfices et dispose de 100 millions de fonds propres pourra déduire 3,485 millions (3,485% de 100 millions) d’intérêts notionnels de ses bénéfices. Elle ne sera donc taxée que sur 1,515 millions d’euros au lieu de 5 millions. D.Lp |

Une tuyauterie complexe

En se plongeant dans les comptes annuels du groupe GSK,

Le Vif/L’Express a reconstitué une partie de la «tuyauterie» comptable utilisée par le groupe pour minimiser ses impôts sur les revenus de la grippe A/H1N1

(voir infographie animée ci-dessous).

Pour résumer, on peut dire qu’entre GSK Biologicals (qui a orchestré la fabrication des vaccins) et les gouvernements (qui ont acheté tous ces vaccins), il y a une

«boite noire» constituée d’au moins trois sociétés britanniques au travers desquelles l’argent a transité. Les règles comptables internationales utilisées pour élaborer les comptes annuels des sociétés concernées ne permettent pas d’identifier tous ces flux intra-groupe.

Ce qui est sûr, en revanche, c’est que GSK Biologicals a vendu des vaccins à une société britannique de la

«boite noire» pour 401,6 millions d’euros, répartis sur 2009 et 2010. Et que le bénéfice réalisé sur ce montant (une fois les coûts de production déduits) a en grande partie échappé à l’impôt grâce au mécanisme des intérêts notionnels.

Ensuite, d’après le contrat belge révélé en 2010, tous les gouvernements en Europe et en Amérique du Nord ont payé leurs vaccins à GSK Export Ltd., la plateforme d’exportation mondiale du groupe établie au Royaume-Uni. Ce serait donc GSK Export qui aurait livré la marchandise aux gouvernements dans le monde entier, et récolté les 2,3 milliards d’euros de ventes mondiales de vaccins.

L’essentiel de ces fonds, une fois les coûts de logistique déduits, semblent alors être «remontés» dans la comptabilité de Glaxo Group Ltd., société britannique qui contrôle GSK Export à 100%. Finalement, Glaxo Group versera en 2009 et 2010 à GSK Biologicals, la société belge, des royalties pour un total estimé à 1,06 milliard d’euros (les rapports de gestion ne donnent pas les chiffres exacts mais il est possible de les déduire assez précisément). Le rapport de gestion 2009 de GSK Biologicals indique ainsi que Glaxo Group Ltd. lui a versé des royalties

«extraordinairement élevées fin 2009 grâce aux ventes du vaccin Pandemrix», soit environ 400 millions d'euros. En 2010, on dépassera les 650 millions.

Des profits taxés à moins de 3%

A quel taux la marge réalisée sur ce milliard de royalties a-t-elle été taxée? Il est possible d’estimer le taux maximum théorique de taxation, mais pas le taux exact. En effet, ce taux dépend directement des coûts de développement du vaccin qui n’avaient pas encore été totalement amortis en 2009 et 2010. Mais les différents scénarios élaborés avec notre expert fiscal sont limpides: dans l’hypothèse où ces coûts étaient déjà intégralement amortis en 2009, le milliard d’euros de royalties a été taxé à seulement 3,44%, du fait de l’impact des intérêts notionnels sur le taux théorique de 6,8% (dû, pour rappel, à la non taxation de 80% des revenus de brevets).

Si, par contre, une partie de ces coûts devait encore être amortie, plus ces coûts sont importants, plus le taux d’imposition est faible! Exemple: si les coûts à déduire correspondent à 10% des royalties perçues, le taux d’imposition chute à 1,76%. Et si les coûts atteignent 20%, le taux passe à 0%...

Perte sèche pour l’Etat belge? Sur les seules ventes de Pandemrix, plus de 320 millions d'euros d’impôts ont échappé, en toute légalité, au fisc belge. Mais la déduction sur les revenus de brevets, combinée aux intérêts notionnels, n’a bien entendu pas servi qu’à défiscaliser les profits liés au Pandemrix. Grâce à ces deux avantages fiscaux, GSK Biologicals a déduit 2,6 milliards d’euros de sa base imposable entre 2008 et 2011 (voir tableau ci-dessous). En quatre ans, ces déductions ont permis à l’entreprise d’éviter de payer 891 millions d’euros d’impôts nets.

David Leloup

David Leloup

Enquête réalisée avec le soutien du Fonds pour le journalisme en Communauté française et publiée dans Le Vif/L'Express du 24 août 2012

En PDF

Lire la suite...

Réduire le texte...